2025年数码照相机行业发展前景预测及投资战略研究

2025年数码照相机行业发展前景预测及投资战略研究

数码照相机是通过光学镜头将影像聚焦至传感器(如CMOS/CCD),经电子信号转换与数字处理实现图像存储与输出的设备,其核心功能涵盖高画质静态摄影、动态视频录制及实时数据传输。技术架构涉及传感器像素、处理器算力、光学防抖、自动对焦等模块,产品形态涵盖单反、无反、卡片机、运动相机及中画幅机型,并衍生出8K视频、AI辅助构图、全域快门等差异化功能。其价值不仅体现在影像记录精度,更延伸至内容创作效率、专业工作流程适配及社交媒体传播效果优化。

一、行业前景预测:技术创新与市场分化并存

1. 专业需求驱动高端市场增长

尽管智能手机相机功能持续升级,但专业摄影领域(如商业摄影、影视制作、高端旅游等)对高画质、全画幅传感器、光学防抖等功能的需求依然强劲。预计2025年全球专业数码相机市场规模将达68亿美元,年复合增长率约4.5%。人工智能技术的集成(如自动对焦优化、场景识别)将进一步增强高端相机的竞争力。

2. 消费级市场持续萎缩,细分领域存机会

消费级卡片机市场受智能手机冲击明显,2020-2025年需求年降幅达12%。但细分领域如运动相机(GoPro类产品)、Vlog相机(如索尼ZV系列)需求增长显著,2025年预计占消费级市场35%以上。

3. 技术突破方向

传感器技术:全画幅和更大尺寸传感器普及,动态范围提升至18档以上。

计算摄影:多帧合成、AI降噪算法提升弱光拍摄能力,缩小与手机的画质差距。

轻量化与无线化:微单相机重量进一步减轻至500g以下,5G模块集成实现实时云端备份。

二、供需分析:结构性失衡与区域分化

1. 供给端:产能向高端集中,日系品牌主导

全球产能分布:日本占据75%以上的高端相机产能(佳能、索尼、尼康),中国主要生产中低端产品。

产量趋势:2025年全球数码相机产量预计为830万台,较2020年下降28%,但高端机型占比提升至40%。

2. 需求端:亚太市场成增长引擎

中国市场需求分化:专业摄影爱好者群体扩大,2025年无反相机销量预计突破120万台,占国内总需求50%。

区域差异:北美和欧洲市场以换机需求为主,年增速不足2%;东南亚市场因旅游业复苏,需求增速达8%。

3. 供需平衡挑战

芯片短缺影响:CMOS传感器和图像处理器供应紧张,导致交货周期延长至3-6个月。

库存压力:中低端机型库存周转率降至1.2次/年,高端机型则保持2.5次/年。

三、产业链结构:上游技术壁垒与下游应用拓展

1. 上游:核心部件依赖进口

关键材料:CMOS传感器(索尼占全球50%份额)、光学镜头(腾龙、适马为主)。

技术瓶颈:国内企业在图像处理芯片(如海思)和镀膜工艺上仍落后国际水平2-3代。

2. 中游:品牌竞争格局固化

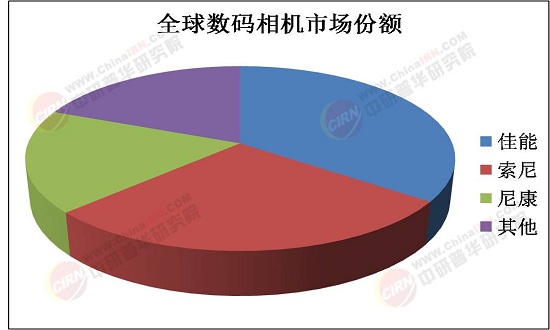

市场份额:佳能、索尼、尼康占据全球80%以上高端市场。

国产替代尝试:大疆、Insta360在运动相机领域市占率提升至15%,但全画幅领域尚未突破。

3. 下游:应用场景多元化

专业领域:8K视频拍摄需求推动电影级相机(如佳能EOS R5 C)增长,年增速超20%。

消费领域:社交媒体驱动“自拍经济”,美颜功能和翻转屏设计成标配。

四、投资战略建议:聚焦技术创新与细分赛道

1. 重点投资方向

核心技术:AI图像处理算法、散热技术(应对8K视频过热问题)。

垂直市场:考古、医疗等特种相机(如多光谱成像设备)。

2. 风险警示

政策风险:欧盟环保法规或提高电池回收成本,影响利润率3-5个百分点。

替代风险:手机计算摄影技术进步可能进一步挤压入门级市场。

3. 区域布局策略

中国:关注二三线城市摄影培训产业兴起带动的中端机型需求。

东南亚:与本地电商合作(如Lazada)布局分销网络。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国数码照相机行业市场全景调研及投资价值评估研究报告》。